La emergencia sanitaria causada por el Coronavirus (Covid-19) puede causar una parálisis en la economía que golpee los bolsillos de muchas personas y aunque el panorama puede lucir complicado, poco a poco comienzan a surgir noticias sobre qué tipos de apoyo se otorgarán ante esta contingencia. Uno de ellos, es el anunciado por instituciones del sistema financiero, que te puede ayudar a sortear el pago de tu crédito automotriz en caso de contar con uno vigente.

Sin embargo, lo primero que tienes que tomar en cuenta es que este apoyo, que principalmente consiste en prórrogas para el pago de capital e intereses, no es una condonación de tu crédito, simplemente es una facilidad que se te otorgará en caso de que juntes los requisitos necesarios para entrar en este plan de ayuda por parte de las instituciones financieras.

Antes de explicarte en qué consiste puntualmente el apoyo y los requisitos que debes de cumplir para entrar en este tipo de programas, es necesario puntualizar que estos esquemas siempre se ofrecen en contingencias como, por ejemplo, en los desastres naturales del 2017, que impactaron en diversos estados de la república.

El porqué no es tan difícil deducirlo: si, por ejemplo, Mario cuenta con un crédito vigente con algún banco, pero por la contingencia se quedó sin trabajo y se le complica pagar el préstamo, la institución bancaria tiene que considerarlo como cartera vencida y hacer la reserva correspondiente que va directamente contra el capital del mismo.

Es decir, al banco le cuesta tener clientes morosos, por lo que en este tipo de emergencias las instituciones bancarias buscan con las autoridades, facilidades contables para poder ofrecer este tipo de prórrogas, ante una falta de liquidez y posiblemente cierre de empleos causado por la contingencia.

¿Y CÓMO LE PUEDO HACER?

Ahora bien, desde hace algunas semanas, la CNBV.gob, que es el organismo supervisor y regulador de las instituciones financieras en México, anunció las facilidades contables que otorgaría a los bancos para diversos tipos de crédito, entre ellos el automotriz.

En este sentido, la autoridad avaló que los bancos puedan diferir parcial o total el pago de capital y/o intereses por 4 meses, con la posibilidad de extenderse dos meses más. La CNBV indicó que los saldos se podrán congelar sin cargo de intereses para créditos que se encontraban vigentes al 28 de febrero pasado.

Aterrizado esto a la realidad, con esto, cada banco decidirá qué tipo de apoyos otorgar, para qué clientes y en qué financiamientos.

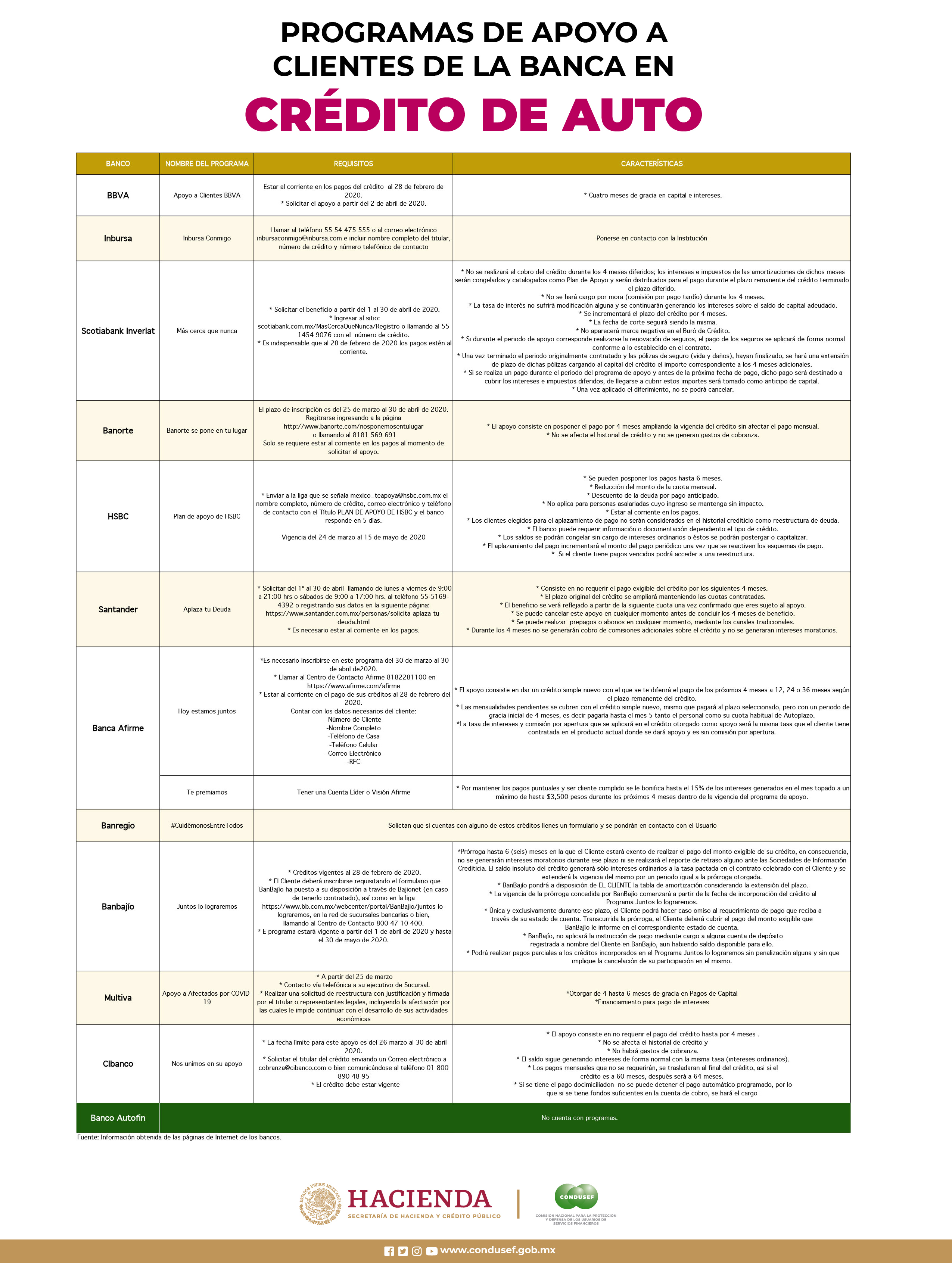

De acuerdo con la Condusef.mx, al 30 de marzo pasado, había 11 bancos que ofrecían un programa de apoyo a sus clientes que contaban con un crédito automotriz vigente al 28 de febrero.

Los bancos que ya cuentan con un plan de apoyo para sus clientes son:

- BBVA

- Inbursa.

- Scotiabank Inverlat.

- Banorte.

- HSBC

- Santander.

- Banca Afirme.

- Banregio.

- Banbajío.

- Multiva.

- CI Banco

Por ejemplo, si al 28 de febrero pasado tenías vigente un crédito automotriz con BBVA, pudiste haber solicitado dicho apoyo desde el pasado 2 de abril, mismo que consiste en cuatro meses de gracia en capital e intereses.

Sin embargo, dicho plan no es el mismo que ofrece Banbajío para sus clientes con un crédito automotriz, pues el plazo de la prórroga es de hasta seis meses, tiempo en el que el cliente estará exento de realizar el monto exigible de pagar el monto exigible mensual de su crédito y no se le considerarán intereses moratorios durante ese plazo.

En la mayoría de los casos, si por ejemplo entras a este tipo programas, la falta de pago durante la prórroga no se verá reflejada en tu historial crediticio; sin embargo, tienes que ser muy cuidadoso sobre las condiciones que ofrece cada banco, pues los intereses que no pagaste en ese tiempo posiblemente se acumulen una vez que ya estés obligado a pagar de nuevo.

Para la Condusef.gob.com antes de buscar acceder a un plan de estas características es necesario que se te aclare lo siguiente:

- Cuánto se tendrá que pagar después de transcurrido el plazo de gracia.

- El monto de la mensualidad, si será igual o aumentará.

- Si prevalece la misma tasa de interés o cuál serán las nuevas condiciones.

Ya conociendo esto, es momento de que evalúes si te conviene o no este tipo de apoyos y sobre todo, cuál es y será tu condición ante esta emergencia, para saber cómo puedes sortear tus compromisos financieros.

{kind=link}